به گزارش ساختمان آنلاین: برای برخی از مردم دنیا اجارهنشینی مساوی با شرایط سختتر و رفاه کمتر نیست. کشورهایی همچون سوئیس، آلمان و… با اینکه حدود نصف خانوارهایشان اجارهنشین هستند؛ اما اجارهنشینی کلیت زندگی ایشان را تحت تاثیر قرار نداده است. اما در کشور ما، مخصوصا در شهرهای بزرگ، معمولا اجاره نشینی توام با استرس بیشتر و شرایط سختتر بوده است. به همین دلیل در گزارش زیر به برخی از واقعیتهای مالکیت مسکن توسط خانوار پرداختهایم و آن را با کشورهای مختلف دنیا مقایسه کردهایم.

سهم بالای مالکیت مسکن در کشور ما نشان از آن دارد که مالکیت مسکن علاوه بر جنبه مصرفی، واجد ویژگیهایی همچون محافظت فرد در برابر تورمهای بالا، توانایی اخذ وام و… دارد که مسکن را از یک کالای مصرفی به یک کالای سرمایهای با مختصات خاص اقتصاد ایران تبدیل کرده است.

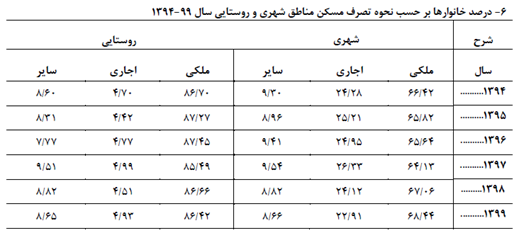

چكیده نتایج طرح آمارگیری هزینه و درآمد خانوارهای شهری و روستایی سال ۱۳۹۹ نشان میدهد حدود 68 درصد از خانوارهای شهری در منزلی سکونت میکنند که در مالکیت خودشان است؛ در حالی که درصد مالکیت خانوادههای روستایی بر منزل خود حدود ۸۶ درصد است.

در واقع، این آمار نشان میدهد که بیش از 30 درصد خانوارهای شهری اجارهنشین هستند. همان طور که در جدول زیر مشاهده میکنیم، طبیعی است که این نسبت در پنج سال اخیر هم تفاوت زیادی نکرده باشد؛ چرا که تغییرات معنادار در ترکیب نحوه تصرف مسکن در زمان طولانیتری رخ میدهد. حال سوال این است که آیا درصد مالکیت مسکن خانوارها نسبت به سایر کشورها زیاد است؟ چه عواملی بر این نسبت اثرگذار است و این درصد در دهههای اخیر چه تغییراتی داشته است؟ آیا اجارهنشینی بیشتر به تنهایی نشانی از رفاه پایینتر افراد یک جامعه است؟

جدول 1-منبع: چكیده نتایج طرح آمارگیری هزینه و درامد خانوارهای شهری و روستایی سال 139۹-مرکز آمار ایران

کدام استانها اجارهنشینان بیشتری دارند؟

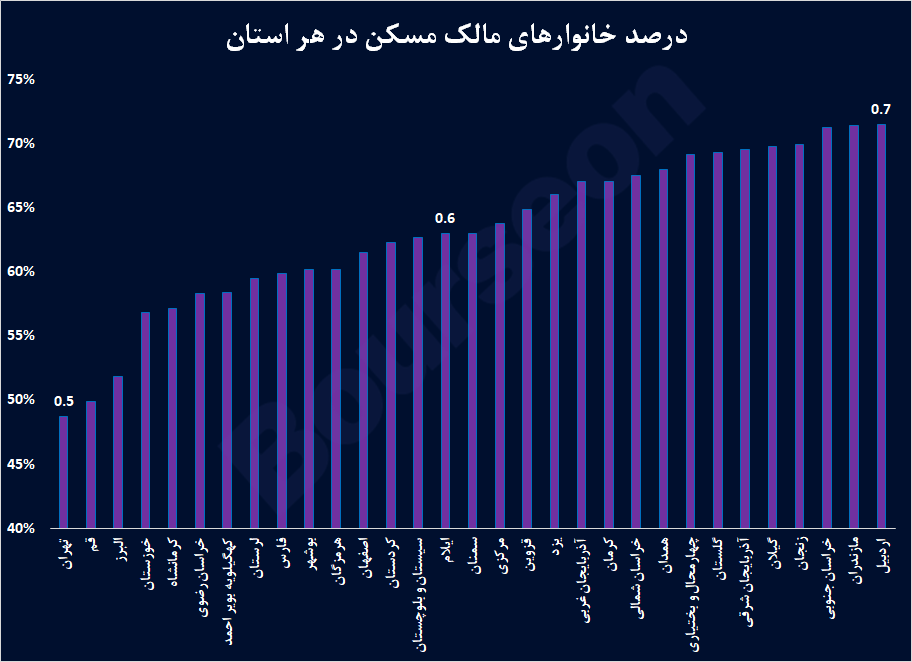

درصد خانوارهای ساکن در سکونتگاه خود میان استانهای ایران متفاوت است. نتایج سرشماری نفوس و مسکن سال ۱۳۹۵ با دقت بیشتری میتواند نرخ مالکیت مسکن را نشان دهد. طبق چکیده نتایج این سرشماری، استانهای تهران، قم و البرز کمترین نسبت خانوارهای مالک را دارند. در این سه استان، نیمی از خانوارها ساکن محلی هستند که مالک آن نیستند. اما از سوی دیگر در استانهای اردبیل، مازندران و خراسان جنوبی، بیش از هفتاد درصد خانوارها در سال ۱۳۹۵ در ملک خود زندگی میکردهاند.

نمودار 1- منبع: سرشماری نفوس و مسکن سال ۱۳۹۵-مرکز آمار ایران

اصلاحات ارضی چگونه بر مالکیت مسکن تاثیر گذاشت؟

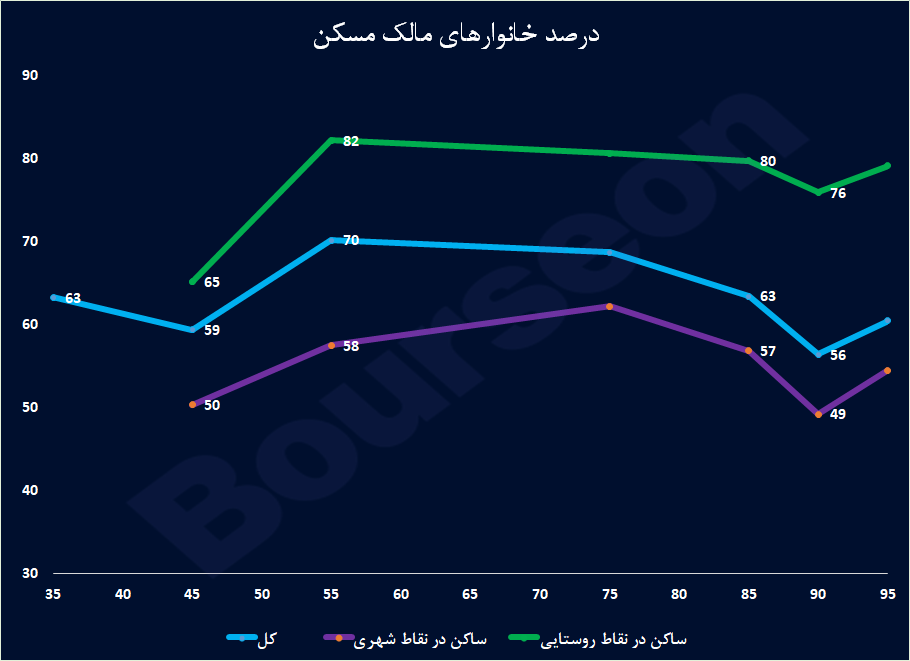

خلاصه نتایج سرشماریهای سالهای ۳۵ تا ۹۵ (به جز سال ۶۵) نشان میدهد درصد خانوارهای ایرانی که مالک خانه خود هستند، همواره در حدود بازه ۶۰ تا ۷۰ درصد بوده است. البته در سالهای ۷۵ تا ۹۰ یک سیر نزولی مشهود در درصد مالکیت خانوارها، به خصوص در خانوارهای شهری، مشاهده میشود. یعنی طی سالهای 1375 تا 1390 به صورت تقریبی 15 درصد خانوارهای شهری به اجاره نشینی روی آوردهاند.

صعود قابل توجه این نسبت برای خانوارهای روستایی در سالهای ۴۵ تا ۵۵ هم میتواند به اجراییشدن اصلاحات ارضی دوران پهلوی دوم مربوط باشد. حال سوال این است که خانوارهای صاحبخانه در سایر کشورها چه سهمی دارند و چه مؤلفههای کلان و بلندمدتی در اقتصاد ایران روی تأمین مسکن به صورت مالکیت یا اجاره تأثیرگذار بودهاند.

نمودار 2-منبع: سرشماریهای نفوس و مسکن سالهای ۱۳۳۵ تا ۱۳۹۵

اجاره نشینی بیشتر، وضعیت سختتر؟

درصد مالکیت منزل در اتحادیه اروپا در ده سال اخیر حدود ۷۰ درصد بوده است. این درصد در سوییس کمی بیشتر از ۴۰، آلمان حدود ۵۰، در ترکیه و دانمارک حدود ۶۰، در انگلیس نزدیک به ۶۵، برای فنلاند و پرتغال و ایتالیا مقداری بیشتر از ۷۰ و در نهایت برای مجارستان و کرواسی در نزدیکی ۹۰ قرار دارد. درصد مالکیت منازل مسکونی برای برخی کشورهایی که به لحاظ درآمد سرانه به ایران نزدیکاند، به این صورت است: مصر حدود ۷۶ درصد، آفریقای جنوبی ۵۴ درصد و برزیل ۷۴ درصد خانوارهای آنها مالک منزل خودشان هستند. همچنین این نسبت برای چین نزدیک ۹۰ درصد و برای امریکا ۶۵ درصد است.

بنابراین نمیتوان به راحتی قضاوتی درباره بالا یا پایینبودن این نسبت در ایران نسبت به بقیه دنیا داشت. همچنین به نظر نمیرسد به طور کلی بتوان ادعا کرد که بالا یا پایینبودن این نرخ نشانه رفاه بیشتر مردم یک کشور است و ما کشوری همچون سوئیس را داریم که حدود 60 درصد مردم آنها اجارهنشین هستند ولیکن از نظر رفاهی وضعیت مناسبی دارند. در نتیجه سوالی که وجود دارد آن است که چه عوامل احتمالی روی نسبت مالکیت مسکن و یا اجارهنشینی در ایران مؤثر بودهاند؟

چه عواملی درصد مالکیت مسکن ایران را شکل دادهاند؟

سادهترین مدلسازی برای تصمیم افراد جهت انتخاب خرید یا اجاره مسکن، مقایسه هزینه (ارزش) فعلی خرید با هزینه (ارزش) فعلی اجاره است. منظور از ارزش فعلی این است که فرد پیشبینی میکند ارزش تصمیمش در حال حاضر به اضافه تنزیلشده منافع سالهای آینده آن چگونه است. برای خرید خانه در زمان تصمیمگیری، طبیعتاً هزینه بیشتری برای فرد به وجود میآید.

در حالی که برای رهن و اجاره هزینه کمتری باید پرداخت شود. از طرف دیگر خرید مسکن باعث میشود فرد هم در آینده از افزایش قیمت آن منتفع شود و هم هزینههای اجارهنشینی را نپردازد؛ اما هزینهفرصت هزینهای که برای خانه پرداخته از دست برود. برای مثال فرد میتوانست درآمد خود را در دارایی پربازدهتری سرمایهگذاری کند، در نتیجه وجود داراییهای جذابتر میتواند در راستای کاهش اقبال به خرید مسکن عمل کند.

محافظت خانوار ایرانی از تورم با مالک شدن مسکن

اما وجود تورم مزمن و نبود بازارهای دارایی مطمئن باعث میشود بازدهیهای آینده خرید مسکن بسیار پررنگ باشد. به عنوان مثال، مسکن در ایران به طور سنتی دارایی با ریسک پایین و بازدهی نسبتاً مناسب شناخته میشده و یک راه افراد برای پوشش درآمد خود در مقابل تورم، داشتن دارایی مسکن بوده است.

در حالی که در شرایط تورمی، اجارهنشینی با افزایش هزینهها متناسب با تورم مسکن همراه است. بنابراین یک ویژگی نهادی اقتصاد ایران که نااطمینانی در سرمایهگذاریهای گوناگون و اطمینان بیشتر به بازار مسکن بوده، همراه با تورم مزمن باعث شده در طولانیمدت خرید مسکن به عنوان یک شیوهی پسانداز مناسب بر اجارهکردن آن برتری یابد.

چرا خرید مسکن در ایران مشکل است؟

اما آیا صرفاً ترجیح خرید خانه بر اجاره میتواند باعث شود تا همه بتوانند مالک خانه شوند؟ قطعاً باید قیدهای موجود بر سر راه تأمین مالی و دریافت وام و مانند آن را وارد تحلیل کرد. همه دسترسی کافی به بازارهای مالی ندارند. نیاز به داشتن ضمانت، وثیقه، حقوق کارمندی و موارد مشابه میتواند مانع استفاده بخشی از جامعه از تسهیلات خرید مسکن باشد. همچنین مقدار تسهیلات هم محدود است. در هر صورت اگر افراد نتوانند قرض بگیرند، تواناییشان برای خرید مسکن به دارایی نقدی و درآمدشان محدود میشود. این میتواند یک عامل در راستای کاهش درصد مالکیت مسکن باشد.

نوع قراردادها و کیفیت اعمال آنها هم روی درصد یادشده مؤثر است. مثلاً هر چه نوع قراردادها بیشتر به سود صاحبخانهها باشد، تمایل به خرید خانه بیشتر میشود. سیاستهای دولت هم تا حدی میتوانند اثر بگذارند. برای نمونه، دریافت مالیات از بازدهی داراییها از جمله مسکن ممکن است منجر به افزایش ترجیح اجارهنشینی شود. البته نکته مهم این است که مالکیت مسکن یک کالای ماندگار است. در نتیجه نرخ آن به سیاستهای گذشته دولتها برمیگردد و تغییر آن در زمان نسبتا طولانی رخ میدهد.

ساختار سنی جمعیت نیز پیامدهایی روی نرخ مالکیت مسکن دارد. جمعیت مسنتر نرخ مالکیت بالاتری خواهد داشت. در نهایت این که نسبت جمعیت شهری هم اثر مشهودی روی نرخ یادشده دارد. در روستاها نرخ مالکیت بالاتر است، که این موضوع را میتوان راجع به ایران، در جدول ۱ و نمودار ۲ به خوبی مشاهده کرد. یک علت اساسی پایینبودن نرخ مالکیت در استانهایی مثل تهران و قم هم همین پایینتربودن درصد جمعیت روستایی است. بهویژه برای تهران، عامل دیگر قطعاً قیمت بالاتر مسکن است که در شرایط محدودیت اعتبار جهت قرضگرفتن باعث میشود اجارهنشینی افزایش یابد.

بنابراین عوامل مختلفی روی نرخ مالکیت موجود در ایران در بلندمدت اثر گذاشتهاند. کاهش درآمد حقیقی افراد به کاهش این نرخ منجر میشود. اما افزایش میانگین سنی جمعیت ایران هم عاملی در راستای افزایش نرخ است. حال، آیا تغییرات این نرخ به خودی خود نمودی از تغییر رفاه جامعه است یا این که باید به عوامل آن توجه داشت تا پاسخ این پرسش را داد؟